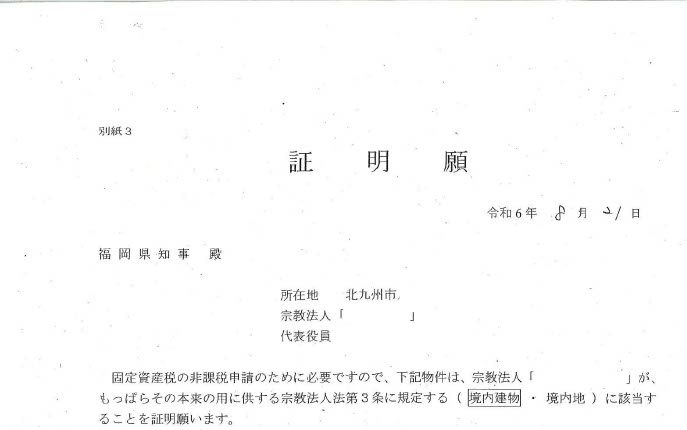

宗教法人が専ら宗教の教義を広め、儀式行事を行い、及び信者を教化育成することを目的とした活動をするために必要な建物・工作物(境内建物)は固定資産税は課せられません。(根拠法令:地方税法第348条、宗教法人法第3条)

ではどこまでが境内建物と言えるのでしょか?

もちろん、際限なく境内建物を認めることは出来ません。(不公平です)

他方で、専ら宗教活動に利用するための建物であれば境内建物として認めてあげる必要があります。

この度の申請では、まさに上記2つの価値判断のせめぎあいでしたが、無事に非課税証明を取得出来て良かったです。