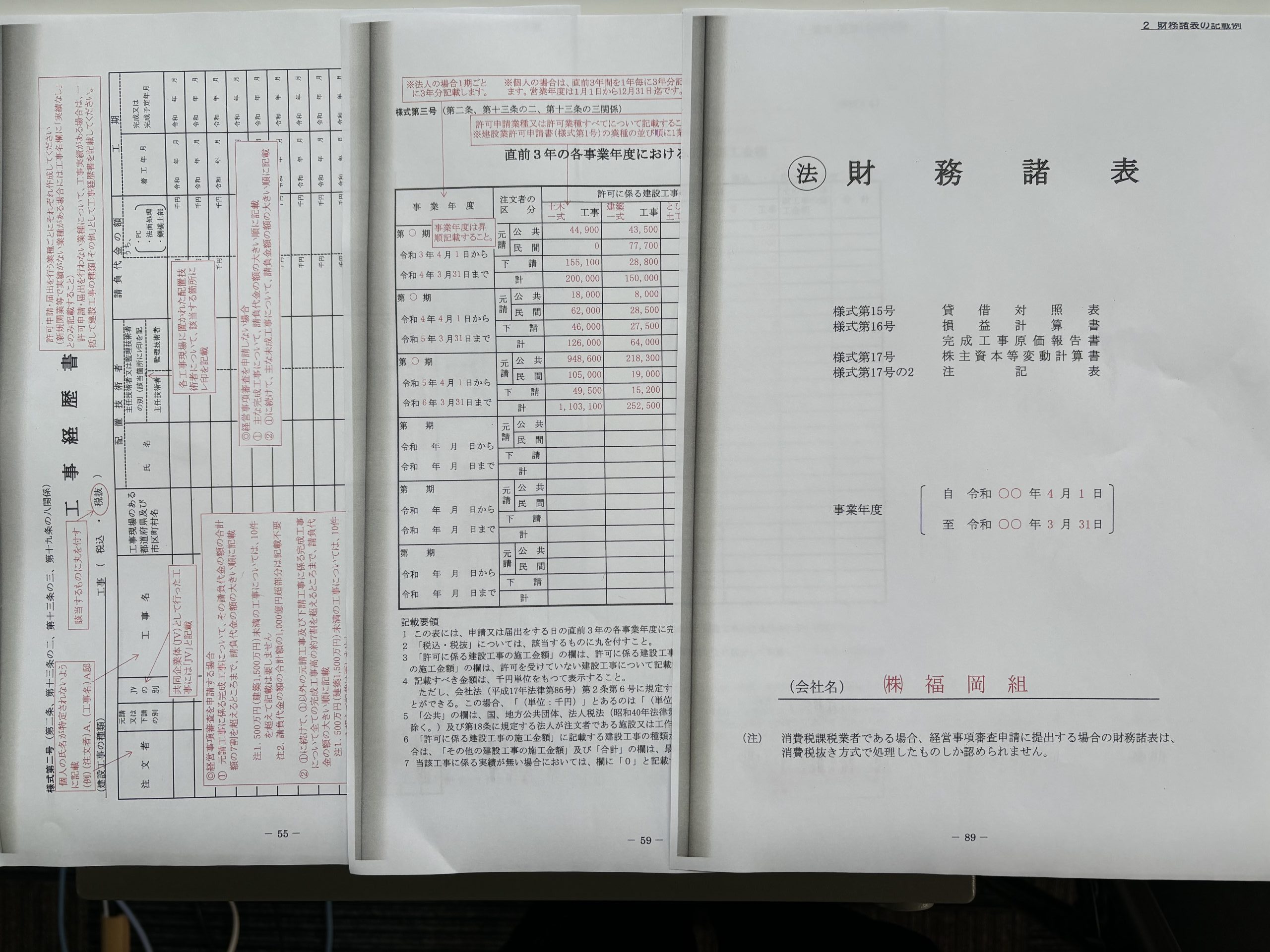

建設業法第11条第1項第2号(規則10条)において、建設業許可業者は毎時事業年度経過後4ヵ月以内に、工事経歴書、直前3年の工事施工実績表、財務諸表等を許可行政庁に提出する必要があります。

「どうしてこんな事しなくてはいけないのか!」「毎年、税理士さんと共に税務署に書類を提出しているよ!」「うちは工事をしているのに、工事ではない、ってどういうこと!(兼業ある場合)」「しゃーしいな(やかましい、面倒くさい)」etc

これまで多くの方から憤慨・疑問・苦情を聞いています。

都度説明するのも時間がかかるし、ご納得していただけない方も多くいらっしゃることから、この場をお借りしてご説明申し上げることにしました。

【前提】

①建設業法は規制立法であります。例えば、税込み500万円以上の請負契約を締結するには、許可を持っていないといけない。その他に多くの規制があります。

②法13条において、許可行政庁に提出した建設業許可申請書をはじめ、変更届等の書類は公衆の閲覧に供されます。つまり、「利害関係人でなくても申請すれば、誰でも見ることができる」ということです。(もちろん個人情報保護の観点から非開示事項もあります)

その結果、発注者(施主)が業者選定の際の資料として活用できるわけです。

では、なぜこの様な閲覧制度が設けられているかと言えば、戦後の混乱期に成立した建設業法の立法趣旨である「(1)建設工事の適正な施工を確保し、(2)発注者を保護する」という目的の実効性確保のためです。(この点、戦後復興期(土建景気)において、多くの業者が新規参入した結果、不適切な施工が横行したため規制する必要性が生じました。平たく言えば、施主(官民含む)が非常に困ったわけです。例:公共インフラの施工不良、個人住宅の施工不良等、、)

【決算変更届を提出する理由】

新規申請時に、工事経歴書や財務諸表等を提出して、許可要件を満たしているか審査されます。→その後、毎年、新しい工事をしたり(特殊な工事、現場を経験した事実は公衆にアピールできる)、期末の財務諸表に変動が生じます。(一般的に、財務状態が良い場合は経営能力に優れているから適切な施工をする可能性が高まる、逆に財務状態が宜しくない場合は不適切な工事をする可能性が高まる)

これらの情報を許可行政庁に報告することにより、

①閲覧制度の下、施主が業者選定の際に有用な情報として利用されうる。

②許可行政庁が、許可業者の現状を把握することができるようになる。(現状を把握して、建設業法違反がないかもチェックされる。違反があるようなら、行政処分をする)

【毎年、定時に変更届を提出するメリット】

①決算変更届を毎年提出している建設業者は、許可行政庁にとっては遵法精神に溢れた優良な事業者として映っている。(提出日についての情報は、許可が継続している限り行政庁に保管されている)

②建設業という業種は、制度上かなり公共性が高いことを自覚することができるようになる。(他に、利害関係人以外が許可業者の財務情報等を閲覧できる制度はない)その結果、営業活動にやりがいを見いだせるようになる。

【定時に変更届を提出しない場合のデメリット】

①当該業者に関して、建設業法違反に係る通報があった場合、「遵法精神の無い業者である」という先入観を許可行政庁に持たれてしまい、行政処分の可能性が高まる。

②建設業法違反を犯しても、違法状態が常態となっていることから間隔がマヒして、更なる違法行為を誘発してしまいがちになる。(最悪の場合は、許可取消事例に該当しうる)

決算変更届を定時に提出することは、制度上非常に重要です。ご自身の為、また社会の為にも定時に提出しましょう!